Découvrir que son véhicule a disparu au petit matin provoque toujours un choc immense et une frustration légitime. Malheureusement, la bataille ne s’arrête pas au constat du vol puisque de nombreux assurés font face à un mur face à leur assureur. Obtenir une juste réparation demande alors de la méthode et une connaissance fine de vos droits pour éviter les pièges classiques des contrats. Il existe heureusement des solutions concrètes pour débloquer votre dossier et forcer le destin face à un refus de prise en charge injustifié.

Pourquoi votre compagnie refuse-t-elle parfois de vous indemniser malgré vos garanties ? Quels sont les recours efficaces si l’expert conclut à une absence d’effraction ou à une négligence de votre part ? Comment prouver votre bonne foi quand les preuves matérielles font défaut ? Cet article répond à toutes ces interrogations pour vous aider à retrouver votre sérénité et votre argent.

À retenir

- Le respect strict des délais après un dépôt de plainte constitue le socle indispensable de votre demande d’indemnisation.

- Le recours à une contre-expertise ou à la médiation permet souvent de renverser un refus initial basé sur l’absence d’effraction.

- La valeur de remboursement dépend de l’issue des recherches et des preuves d’entretien que vous fournissez à votre conseiller.

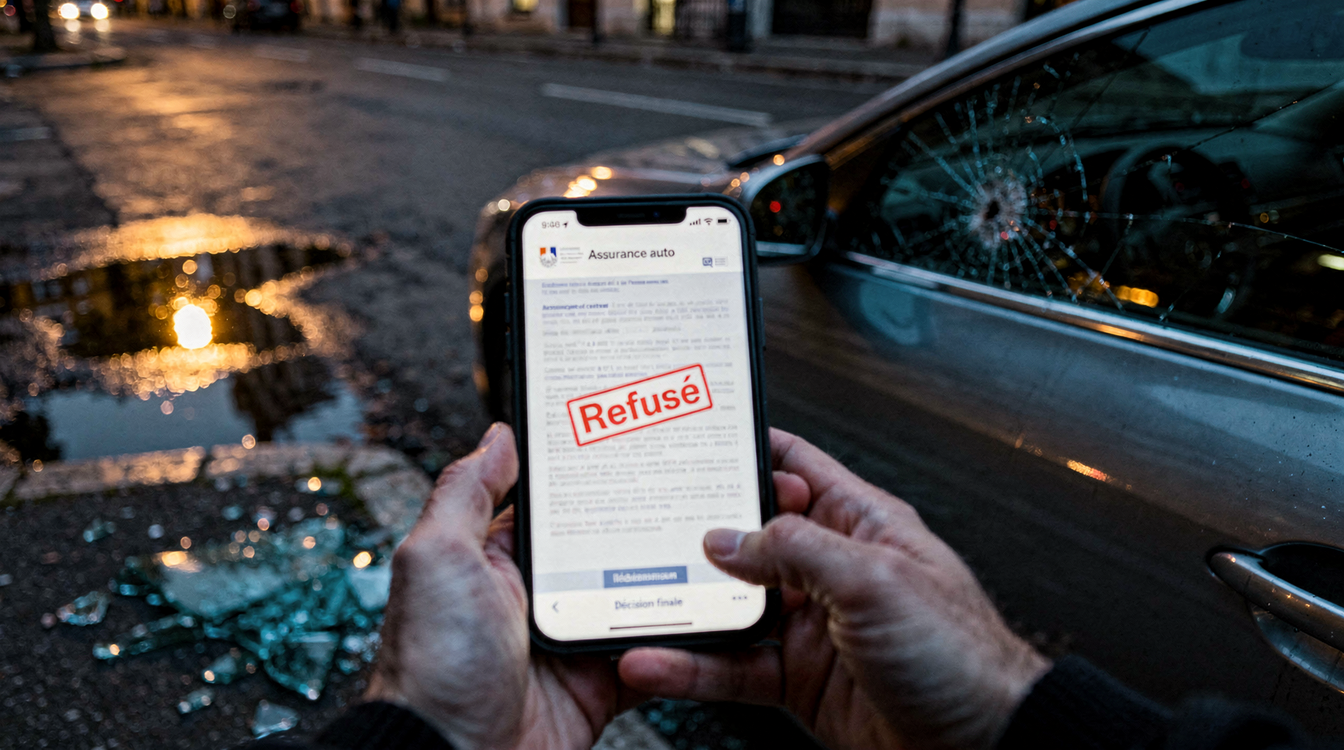

Le vol de voiture, un assureur qui refuse de rembourser… c’est le cauchemar absolu de tout automobiliste. On se sent démunis, trahis et souvent, on ne sait pas par où commencer. Vous avez payé vos cotisations, vous pensiez être protégé, et pourtant, la réponse est un non catégorique. Pas de panique ! J’ai décortiqué le sujet pour vous. Ensemble, nous allons explorer les raisons de ces refus et, surtout, les solutions pour faire valoir vos droits. Parce que non, tout n’est pas perdu !

Les réflexes indispensables pour protéger vos droits après un vol

Juste après le choc de la découverte, votre cerveau doit passer en mode « action ». Chaque minute compte et les premières démarches sont absolument cruciales. Elles constituent la fondation de votre dossier. Si vous ratez ces étapes, vous donnez malheureusement à votre assurance des arguments en or pour refuser de vous aider. Suivez le guide, je vous explique tout.

Le dépôt de plainte : la première étape obligatoire

Avant même de penser à appeler votre assureur, votre première destination est le commissariat de police ou la brigade de gendarmerie. Le dépôt de plainte est la pierre angulaire de toute votre démarche. Sans ce document officiel, votre dossier est tout simplement vide. Les forces de l’ordre enregistrent votre déclaration, ce qui officialise le vol de voiture et lance les recherches pour retrouver votre véhicule volé. C’est un acte non négociable.

Lorsque vous vous présentez, munissez-vous de votre pièce d’identité et de tous les renseignements que vous possédez sur votre voiture : immatriculation, marque, modèle, couleur, et tout signe distinctif. Le procès-verbal que les forces de l’ordre vous remettront est le sésame dont vous avez besoin. Attention, ne confondez pas une simple main courante avec un dépôt de plainte ; seule la seconde a une véritable valeur juridique pour une déclaration de vol.

Cette démarche doit être faite le plus rapidement possible, idéalement dans les 24 heures qui suivent la constatation du vol. Ce document prouve votre bonne foi et établit une date et une heure officielles pour le sinistre. Conservez précieusement une copie du récépissé. C’est ce papier qui va déclencher la suite des événements et que vous transmettrez à votre assurance lors de votre déclaration de vol.

Le respect des délais pour la déclaration de sinistre

Une fois le dépôt de plainte effectué, le chronomètre continue de tourner. Vous devez maintenant informer votre assureur. La plupart des contrats imposent un délai très court, généralement 48 heures ouvrées après la découverte du vol. Ne prenez surtout pas ce délai à la légère ! Un retard pourrait être interprété comme une négligence et servir de prétexte à un refus.

Pour faire votre déclaration de vol, je vous conseille une double approche. D’abord, un appel téléphonique à votre compagnie d’assurance pour les prévenir immédiatement. Ensuite, et c’est le plus important, une confirmation par lettre recommandée avec accusé de réception. Joignez à ce courrier une copie de votre dépôt de plainte. Cet envoi postal constitue une preuve irréfutable de la date de votre déclaration.

Votre contrat d’assurance auto détaille précisément cette procédure. Lisez-le attentivement ! Il ne faut pas confondre ce délai de déclaration de 2 jours avec le délai de 30 jours que l’assurance attend avant de procéder à une éventuelle indemnisation. Soyez rigoureux, car la moindre erreur de procédure peut coûter très cher. L’assurance attendra ensuite l’issue des recherches, pendant ce fameux délai de 30 jours, avant de statuer sur votre remboursement.

La liste précise des objets dérobés à l’intérieur du véhicule

L’assurance ne se contente pas de vous indemniser pour la voiture. La garantie vol peut aussi couvrir les objets personnels qui se trouvaient à l’intérieur, selon les options de votre contrat. Pour cela, vous devez fournir une liste détaillée et valorisée de tout ce qui a disparu : GPS, siège auto, lunettes de soleil, matériel professionnel… Soyez le plus précis possible.

Évidemment, il vous faudra justifier de la possession et de la valeur de ces objets. Rassemblez toutes les factures, les photos, les modes d’emploi… Tout ce qui peut servir de preuve du vol de ces biens. Ce travail peut sembler fastidieux, mais il est essentiel pour obtenir une indemnisation juste. C’est à ce moment que vous réalisez l’importance de ne JAMAIS laisser la carte grise dans la voiture. Sa présence faciliterait la revente du véhicule par les voleurs et pourrait être considérée comme une négligence de votre part.

Attention, restez toujours honnête. Tenter de gonfler la liste ou d’inventer des objets constitue une fausse déclaration. Si l’assureur s’en aperçoit, non seulement il refusera toute indemnisation, mais il pourra aussi résilier votre contrat et même porter plainte contre vous. Le jeu n’en vaut vraiment pas la chandelle. L’indemnisation finale, que ce soit pour la voiture ou les objets, sera de toute façon diminuée du montant de votre franchise contractuelle.

Pourquoi votre assurance refuse-t-elle de rembourser lors d’un vol de voiture ?

Vous avez scrupuleusement suivi toutes les étapes, et pourtant, la réponse de l’assureur est négative. La déception est immense. Mais ce refus n’est jamais le fruit du hasard. Il repose toujours sur des arguments précis, souvent tirés des petites lignes de votre contrat. Comprendre ces raisons est la première étape pour pouvoir les contester efficacement.

L’épineuse question du vol sans effraction matérielle

C’est l’un des motifs de refus les plus fréquents et les plus frustrants. Votre voiture a disparu, mais il n’y a aucune trace d’effraction visible : ni vitre brisée, ni serrure forcée. Pour l’assureur, l’équation est parfois trop simple : pas de dégât, donc vous avez probablement laissé la porte ouverte ou les clés sur le contact. Le raisonnement est un peu rapide, vous ne trouvez pas ?

Heureusement, la justice a évolué sur ce point. Les techniques de vol modernes, comme le piratage électronique (mouse jacking), ne laissent souvent aucune trace de manipulation physique. Le vol sans effraction est donc parfaitement possible sans qu’il y ait négligence de votre part. Les assureurs le savent, mais certains tentent quand même d’utiliser cet argument. Ils s’appuient sur une définition archaïque du vol dans leurs contrats, qui exige des traces d’effraction matérielles.

Si l’expert de l’assurance ne constate aucune trace d’effraction et conclut à une absence de vol garanti, le refus d’indemnisation tombe. C’est là que la bataille commence. Vous devrez prouver que le vol sans effraction est bien réel et que votre contrat doit s’adapter aux nouvelles réalités technologiques. Nous verrons plus tard comment faire.

La négligence du conducteur : un argument fréquent des assureurs

Voici l’autre grand classique des compagnies d’assurance. La négligence de l’assuré est une clause d’exclusion présente dans la quasi-totalité des contrats. Et elle peut prendre plusieurs formes. L’exemple le plus caricatural est celui des clés à l’intérieur du véhicule, moteur tournant, le temps d’aller chercher une baguette de pain. Dans ce cas, difficile de contester le refus d’indemnisation.

Mais la notion de négligence peut être plus subtile. Avoir laissé une fenêtre entrouverte, avoir perdu vos clés sans déclarer la perte rapidement, ou même avoir laissé les clés à l’intérieur de l’habitacle, même non visibles, peut être considéré comme une faute. La compagnie d’assurance cherchera par tous les moyens à prouver cette négligence de l’assuré pour justifier son refus.

Le diable se cache dans les détails de votre contrat, et plus précisément dans les clauses d’exclusion. L’assureur doit prouver que votre comportement a facilité le vol de manière manifeste. Si vous contestez cette accusation, la charge de la preuve lui incombe. Un simple oubli ne constitue pas toujours une négligence caractérisée qui justifie un refus d’indemnisation total.

Le non-respect des mesures de sécurité prévues au contrat

Lorsque vous avez souscrit votre assurance, vous avez peut-être bénéficié d’un tarif préférentiel en déclarant que votre voiture était équipée de certains dispositifs de sécurité. Par exemple, une alarme, un système de géolocalisation (tracker) ou un garage fermé la nuit. Votre contrat d’assurance auto est très clair sur ce point : ces mesures doivent être actives et fonctionnelles.

Si, au moment du vol, l’alarme était désactivée ou si vous n’aviez pas installé le tracker promis, l’assureur peut invoquer le non-respect de vos obligations contractuelles. C’est l’une des clauses d’exclusion les plus imparables. L’assureur considère que vous n’avez pas respecté votre part du marché, ce qui annule la garantie vol. Cela vaut même si vous avez une assurance tous risques.

Mon conseil ? Relisez attentivement les conditions générales et particulières de votre contrat d’assurance auto. Vérifiez quelles sont les mesures de protection que vous vous êtes engagé à respecter. Les clauses d’exclusion y sont listées noir sur blanc. Le non-respect de ces engagements est un motif de refus légitime et difficilement contestable. La validité de votre garantie vol en dépend directement.

Le cas particulier du mouse jacking et de la piraterie électronique

Le « mouse jacking » est devenu la hantise des propriétaires de voitures modernes. Cette technique consiste à pirater le système électronique du véhicule pour le déverrouiller et le démarrer sans la clé d’origine. Les voleurs utilisent pour cela des boîtiers électroniques qui clonent le signal de votre clé ou qui se branchent sur la prise diagnostic de la voiture. Le résultat est un vol sans effraction, rapide et silencieux.

Face à ce phénomène, les assureurs ont longtemps été désemparés, se réfugiant derrière l’absence de trace de manipulation physique. Heureusement, la jurisprudence a largement évolué. Les tribunaux reconnaissent aujourd’hui le mouse jacking comme une véritable effraction, non pas matérielle, mais électronique. Le piratage du système électronique est assimilé à un forcement de la serrure.

Si votre assureur refuse de vous indemniser pour un vol de ce type, il est très probable qu’il soit en tort. Vous devrez cependant le prouver. Une expertise pourra révéler une trace de manipulation sur le système électronique, même si elle n’est pas visible à l’œil nu. Une tentative de vol ratée peut aussi laisser des indices de ce type. C’est un combat qui mérite d’être mené.

Les solutions concrètes quand le vol de voiture et l’assurance qui refuse de rembourser vous bloquent

Le refus est tombé. C’est une claque, mais ce n’est pas la fin du match. Vous avez des cartes à jouer pour contester cette décision. L’important est d’agir de manière structurée et de ne pas se décourager. Voici les étapes à suivre pour reprendre la main.

Le recours à une contre-expertise pour contester les conclusions

La décision de refus de votre assurance se base presque toujours sur le rapport de son propre expert. Mais cet expert, payé par l’assureur, n’est pas infaillible. Si vous estimez que ses conclusions sont erronées ou incomplètes, vous avez le droit de demander une contre-expertise. Pour cela, vous devez mandater votre propre expert en assurance, à vos frais.

Cet expert indépendant va réexaminer votre véhicule (s’il a été retrouvé) ou les éléments du dossier. Son objectif est de trouver des preuves que le premier expert a ignorées. Dans le cas d’un vol électronique, il peut par exemple chercher des preuves de piratage du système informatique. Cette seconde expertise est souvent décisive. Si les deux experts ne tombent pas d’accord, un troisième peut être nommé pour les départager.

Lancer une seconde expertise est une démarche forte qui montre à votre assureur que vous ne lâchez rien. Le rapport de votre expert en assurance peut totalement renverser la situation et obliger l’assurance à revoir sa position sur le refus d’indemnisation ou sur le montant des frais de réparation. C’est une étape clé dans le domaine du droit automobile.

La médiation de l’assurance : une étape amiable souvent efficace

Si la contre-expertise ne suffit pas ou si le litige persiste, avant de foncer tête baissée vers le tribunal, il existe une solution amiable, gratuite et souvent très efficace : la médiation. Vous pouvez saisir le médiateur d’assurance. C’est une personnalité indépendante dont le rôle est de trouver un accord entre vous et votre compagnie d’assurance.

Pour saisir le médiateur, vous devez d’abord avoir épuisé toutes les voies de recours internes chez votre assureur (service client, service réclamation). Il est souvent conseillé d’envoyer une lettre de mise en demeure à votre assureur avant de contacter le médiateur. Dans votre dossier pour le médiateur d’assurance, exposez clairement les faits, joignez toutes les pièces (plainte, rapport d’expertise, etc.) et formulez votre demande de remboursement de l’assurance.

L’avis du médiateur n’est pas contraignant, mais dans la grande majorité des cas, les assureurs le suivent pour éviter une mauvaise publicité ou une procédure judiciaire plus coûteuse. C’est une excellente solution pour résoudre le conflit sans engager de frais. Un avocat spécialisé peut vous aider à monter un dossier solide, même si sa présence n’est pas obligatoire à ce stade.

L’action en justice et la jurisprudence favorable aux assurés

C’est l’ultime recours si toutes les tentatives amiables ont échoué. L’action en justice peut sembler impressionnante, mais elle est parfois nécessaire pour obtenir gain de cause. Si vous êtes convaincu d’être dans votre droit, n’hésitez pas. La jurisprudence, c’est-à-dire l’ensemble des décisions de justice passées, est de plus en plus favorable aux assurés, notamment en matière de vol électronique.

Pour engager une action en justice, l’assistance d’un avocat spécialisé en droit automobile est indispensable. C’est lui qui assignera votre assureur devant le tribunal compétent. Le dossier que vous avez constitué jusqu’à présent (plainte, expertises, mise en demeure) sera la base de sa plaidoirie. Il saura mettre en avant les failles de l’argumentaire de l’assurance et s’appuyer sur des cas similaires qui ont donné raison à l’assuré.

Certes, une procédure est longue et peut engendrer des frais. Pensez à vérifier si vous disposez d’une garantie protection juridique dans l’un de vos contrats ; elle pourrait couvrir une partie des honoraires de votre avocat spécialisé. Souvent, la simple menace d’une procédure suffit à faire plier l’assureur. C’est une arme de dissuasion puissante qui s’inscrit dans les règles du droit automobile.

Comprendre les règles de l’indemnisation selon l’issue des recherches

Imaginons que vous ayez gagné votre combat ou que l’assurance accepte de vous indemniser. Comment les choses se passent-elles concrètement ? L’indemnisation n’est pas la même si votre voiture est définitivement perdue ou si elle est retrouvée. Penchons-nous sur les règles du jeu.

Le calcul de la valeur à dire d’expert pour votre remboursement

Si votre véhicule n’est pas retrouvé à l’issue du délai légal de 30 jours, l’assurance va vous indemniser. Mais sur quelle base ? C’est là qu’intervient la fameuse « valeur de remplacement à dire d’expert » (VRADE). Un expert en assurance va déterminer combien coûtait votre voiture juste avant le vol. C’est ce qu’on appelle la valeur vénale.

Pour établir cette valeur, l’expert se base sur la cote Argus, mais aussi sur l’état général du véhicule, son kilométrage, les options, et l’entretien que vous avez réalisé. Il consulte les annonces de véhicules équivalents sur le marché de l’occasion. C’est pour ça qu’il est si important de fournir les factures d’entretien. La valeur de remplacement est le montant nécessaire pour racheter un véhicule identique. Votre indemnisation du vol correspondra à cette valeur, de laquelle il faudra soustraire la franchise contractuelle prévue dans votre contrat.

Vous pouvez tout à fait contester la valeur vénale proposée si elle vous semble trop basse. Fournissez des annonces de véhicules similaires plus chers pour appuyer votre argumentation. C’est une négociation, et vous avez votre mot à dire !

Le véhicule est retrouvé sous trente jours : quelles conséquences ?

C’est un scénario très fréquent. Les forces de l’ordre vous appellent : votre voiture a été retrouvée. Si le véhicule retrouvé apparaît avant la fin du fameux délai de 30 jours, les règles sont claires : vous êtes obligé de le récupérer. L’assurance ne vous versera pas la valeur de la voiture, mais elle prendra en charge les éventuels frais de réparation.

Bien sûr, cette prise en charge se fait dans la limite des conditions de votre contrat et après déduction de votre franchise. Les dégâts peuvent être variés : serrure forcée, système de démarrage endommagé, bris de glace, etc. L’assurance mandatera un expert pour chiffrer les frais de réparation. Elle couvrira aussi les frais de remorquage si nécessaire.

Si les réparations sont supérieures à la valeur du véhicule, celui-ci sera déclaré « économiquement irréparable ». Dans ce cas, l’assurance vous proposera une indemnisation sur la base de sa valeur avant sinistre. Mais tant que le véhicule retrouvé est réparable, vous devez le reprendre. Il n’y aura donc pas de remboursement de l’assurance pour la valeur totale.

Les options de l’assuré si la voiture réapparaît tardivement

Que se passe-t-il si votre voiture est retrouvée APRÈS le délai de 30 jours et que vous avez déjà reçu l’indemnisation du vol ? Dans ce cas de figure, vous avez le choix. C’est l’un des avantages d’une bonne assurance tous risques. Deux options s’offrent à vous, et elles sont normalement décrites dans votre contrat d’assurance auto.

La première option : vous décidez de garder l’argent du remboursement de l’assurance. Dans ce cas, vous abandonnez la propriété de votre voiture retrouvée à l’assureur. C’est lui qui en devient le propriétaire et qui se chargera de la vendre, que ce soit pour pièces ou après réparation. La seconde option : vous préférez récupérer votre voiture. Vous devrez alors rembourser l’indemnisation que vous avez perçue à l’assureur, déduction faite du montant des réparations éventuelles.

Le choix vous appartient. Il dépend de votre attachement au véhicule, de l’état dans lequel il a été retrouvé et de la valeur vénale qui vous a été versée. Une assurance tous risques vous offre cette flexibilité, ce qui est un vrai confort après une épreuve comme le vol.

Astuces de rédaction pour rassurer votre conseiller

La communication avec votre assureur est un art délicat. Il faut être factuel, précis et ferme, mais sans jamais tomber dans l’agressivité. Votre objectif est de le rassurer sur votre bonne foi et de lui présenter un dossier si solide qu’il ne pourra pas le contester. Voici quelques astuces pour y parvenir.

Les preuves complémentaires qui valident votre bonne foi

Ne vous contentez pas du minimum. Pour chaque affirmation, apportez une preuve. Au-delà du dépôt de plainte, cherchez d’autres éléments. Y avait-il des témoins du vol ? Le parking était-il équipé de caméras de surveillance ? Demandez les enregistrements. Ces éléments constituent une preuve du vol supplémentaire et peuvent confirmer votre version des faits. Ils sont particulièrement utiles en l’absence de traces d’effraction.

Le but est de construire un dossier qui ne laisse aucune place au doute et qui écarte toute suspicion de fausse déclaration. Chaque document que vous fournissez est une brique qui solidifie votre crédibilité. Un dossier complet et bien organisé montre votre sérieux et votre détermination. C’est un message fort envoyé à l’assureur : vous êtes une victime, pas un fraudeur.

Pensez à long terme. Si votre dossier de vol de voiture doit un jour être présenté à un médiateur d’assurance ou à un juge, la richesse des preuves que vous aurez rassemblées dès le début sera votre meilleur atout. Ne négligez aucun détail. Anticipez les questions de l’assureur et préparez les réponses, avec une preuve du vol à l’appui. Cela permet de se prémunir d’une accusation de fausse déclaration.

L’importance des photos et des factures d’entretien régulier

Une image vaut mille mots. Avez-vous des photos récentes de votre voiture, intérieures et extérieures ? Elles sont une excellente preuve de son bon état avant le vol. Elles permettent de contrer l’idée que le véhicule était déjà en mauvais état et aident à chiffrer plus justement les éventuels dommages s’il est retrouvé. Elles peuvent aussi aider à identifier des traces d’effraction qui n’existaient pas avant.

Rassemblez également toutes vos factures d’entretien et de réparation. Un carnet d’entretien à jour, des factures pour des réparations récentes (même pour un simple bris de glace) montrent que vous prenez soin de votre véhicule. Cela joue en votre faveur pour le calcul de sa valeur, mais aussi pour contrer les accusations de négligence. Un propriétaire qui entretient sa voiture est moins susceptible de laisser ses clés à l’intérieur.

Ces documents constituent une preuve du vol indirecte mais puissante. Ils prouvent la valeur de ce qui a été volé. En cas de tentative de vol, ils permettent de distinguer les anciens des nouveaux dommages. Face à un expert qui chercherait une trace de manipulation, montrer que le système électronique a été révisé récemment peut être un argument de poids. En bref, documentez, archivez et prouvez la valeur et l’entretien de votre bien.

FAQ

Est-ce que l’assurance peut refuser d’indemniser ?

Oui, hélas, votre assureur possède ce droit dans des situations précises. S’il prouve une négligence grave ou le non-respect des clauses de sécurité du contrat, il ferme parfois les vannes du remboursement.

Pourquoi un assureur peut-il refuser de prendre en charge un sinistre ?

La raison principale concerne souvent l’absence de traces de fraction. Si vous laissez les clés sur le contact, la compagnie considère que vous facilitez le vol du véhicule et décline toute responsabilité.

Que faire si mon assurance auto refuse de me rembourser ?

Il faut agir vite et avec méthode. Je vous conseille de saisir le médiateur des assurances car une solution amiable reste toujours préférable à une longue procédure judiciaire coûteuse.

L’absence de preuves d’effraction bloque-t-elle toujours le dossier ?

Pas forcément, même si cela complique grandement les choses. Les nouvelles techniques comme le « mouse jacking » ne laissent aucune trace matérielle, ce qui oblige à fournir une expertise technique poussée pour convaincre l’expert.

Comment réagir face à un expert qui conteste votre bonne foi ?

C’est un moment stressant, n’est-ce pas ? Vous avez la possibilité de demander une contre-expertise à vos frais pour apporter un regard neuf et plus neutre sur les circonstances de la disparition.